2011年造价师考试案例分析考试要点11

财务基础数据测算表

各类财务基础数据估算表之间的关系见下图 。

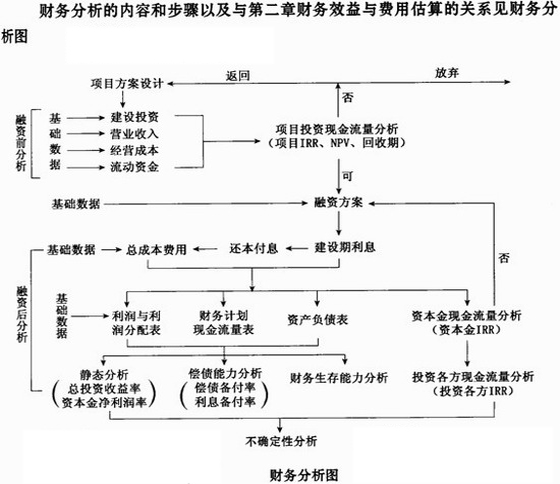

财务分析的程序

财务分析主要通过有关的基础数据,编制财务报表,计算分析相关经济评价指标,做出评价结论。其程序大致包括如下几个步骤:

(1)选取财务分析的基础数据与参数;

(2)估算各期现金流量;

(3)编制基本财务报表;

(4)计算财务分析指标,进行盈利能力和偿债能力分析;

(5)进行不确定性分析;

(6)得出评价结论。

财务评价指标体系与方法

(一)建设项目财务评价指标体系

(二)建设项目财务评价方法

1. 财务盈利能力评价

(1)财务净现值(FNPV)。财务净现值是指把项目计算期内各年的财务净现金流量,按照一个设定的标准折现率(基准收益率)折算到建设期初(项目计算期第一年年初)的现值之和。

式中 FNPV——净现值;

CI——现金流入;

CO——现金流出;

n——项目计算期;

ic——设定的折现率(同基准收益率)。

项目财务净现值是考察项目盈利能力的绝对量指标,它反映项目在满足按设定折现率要求的盈利之外所能获得的超额盈利的现值。如果项目财务净现值等于或大于零,表明项目的盈利能力达到或超过了所要求的盈利水平,项目财务上可行。

(2)财务内部收益率(FIRR)。财务内部收益率是指项目在整个计算期内各年财务净现金流量的现值之和等于零时的折现率,也就是使项目的财务净现值等于零时的折现率,其表达式为:

财务内部收益率是反映项目实际收益率的一个动态指标,该指标越大越好。一般情况下,财务内部收益率大于等于基准收益率时,项目可行。项目财务内部收益率 可根据财务现金流量表中净现金流量,采用试算插值法计算,将求得的财务内部收益率与设定的判别基准ic进行比较,当FIRR≥ic时,即认为项目的盈利性能够满足要求。公式为:

(3)投资回收期。投资回收期按照是否考虑资金时间价值可以分为静态投资回收期和动态投资回收期。

1)静态投资回收期。静态投资回收期是指以项目每年的净收益回收项目全部投资所需要的时间,是考察项目财务上投资回收能力的重要指标。

如果项目建成投产后各年的净收益不相同,则静态投资回收期可根据累计净现金流量用插值法求得。其计算公式为:

当静态投资回收期小于等于基准投资回收期时,项目可行。

2)动态投资回收期。动态投资回收期是指在考虑了资金时间价值的情况下,以项目每年的净收益回收项目全部投资所需要的时间。

P't也可以用插值法求出,公式为:

P't=累计净现金流量现值开始出现正值的年份-1

动态投资回收期是在考虑了项目合理收益的基础上收回投资的时间,只要在项目寿命期结束之前能够收回投资,就表示项目已经获得了合理的收益。因此,只要动态投资回收期不大于项目寿命期,项目就可行。

(4) 总投资收益率(ROI)。总投资收益率是指项目达到设计能力后正常年份的年息税前利润或营运期内年平均息税前利润(EBIT)与项目总投资(TI)的比率。其表达式为:

总投资收益率高于同行业的收益率参考值,表明用总投资收益率表示的盈利能力满足要求。

(5)项目资本金净利润率(ROE)。项目资本金净利润率是指项目达到设计能力后正常年份的年净利润或运营期内平均净利润(NP)与项目资本金(EC)的比率。其表达式为:

项目资本金净利润率高于同行业的净利润率参考值,表明用项目资本金净利润率表示的盈利能力满足要求。

2. 清偿能力评价。

(1)利息备付率(ICR)。利息备付率是指项目在借款偿还期内的息税前利润(EBIT)与应付利息(PI)的比值,它从付息资金来源的充裕性角度反映项目偿付债务利息的保障程度。 利息备付率应按下式计算:

利息备付率应分年计算。对于正常经营的企业,利息备付率应当大于2,并结合债权人的要求确定。利息备付率高,表明利息偿付的保障程度高,偿债风险小;利息备付率低于1,表示没有足够资金支付利息,偿债风险很大。

(2)偿债备付率(DSCR)。偿债备付率是指项目在借款偿还期内,各年可用于还本付息的资金(EBITDA-TAX)与当期应还本付息金额(PD)的比值,它表示可用于还本付息的资金偿还借款本息的保障程度,应按下式计算:

式中,EBITDA----息税前利润加折旧和摊销;

TAX----企业所得税;

PD----应还本付息的金额。

可用于还本付息的资金,包括可用于还款的折旧和摊销,在成本中列支的利息费用,可用于还款的利润等。当期应还本付息金额包括还本金额和计入总成本费用的全部利息;融资租赁费用可视同借款偿还,运营期内的短期借款本息也应纳入计算。

偿债备付率可以按年计算,也可以按整个借款期计算。偿债备付率表示可用于还本付息的资金偿还借款本息的保证倍率,正常情况应当大于1,且越高越好。当指标小于1时,表示当年资金来源不足以偿付当期债务,需要通过短期借款偿付已到期的债务。

(3)资产负债率。资产负债率是反映项目各年所面临的财务风险程度及偿债能力的指标,计算公式为:

适度的资产负债率既能表明企业投资人、债权人的风险较小,又能表明企业经营安全、稳健、有效,具有较强的融资能力。

(4)流动比率。流动比率是反映项目各年偿付流动负债能力的指标,计算公式为:

流动比率衡量企业资金流动性的大小,考虑流动资产规模与负债规模之间的关系,判断企业短期债务到期前,可以转化为现金用于偿还流动负债的能力。该指标越高,说明偿还流动负债的能力越强。但该指标过高,说明企业资金利用效率低,对企业的运营也不利。国际公认的标准是200%。但行业间流动比率会有很大差异,一般说,若行业生产周期较长,流动比率就应该相应提高;反之,就可以相对降低。

(5)速动比率。速动比率是反映项目各年快速偿付流动负债能力的指标,计算公式为:

速动比率=[(流动资产总额-存货)/流动负债总额]×100%

速动比率指标是对流动比率指标的补充,是将流动比率指标计算公式的分子剔除了流动资产中的变现力最差的存货后,计算企业实际的短期债务偿还能力,较流动比率更为准确。该指标越高,说明偿还流动负债的能力越强。与流动比率一样,该指标过高,说明企业资金利用效率低,对企业的运营也不利。国际公认的标准比率为100%。同样,行业间该指标也有较大差异,实践中应结合行业特点分析判断。

造价工程师相关推荐

- 2012年造价师考试案例分析复习资料19

- 2013年造价工程师考试案例分析应试笔记13

- 2013年造价工程师考试案例分析应试笔记14

- 2013年造价工程师考试案例分析应试笔记15

- 2013年造价工程师考试案例分析应试笔记16

- 2013年造价工程师考试案例分析应试笔记17

- 2013年造价工程师考试案例分析应试笔记18

- 2013年造价工程师考试案例分析应试笔记19

- 2013年造价工程师考试案例分析应试笔记20

- 2013年造价工程师考试案例分析应试笔记21

- 2013年造价工程师考试案例分析应试笔记22

- 2013年造价工程师考试案例分析应试笔记23

- 2013年造价工程师考试案例分析应试笔记24

- 2013年造价工程师考试案例分析应试笔记25

- 2013年造价工程师考试案例分析应试笔记26

- 2009年造价考试案例分析内容注意点1