2011年造价师考试案例分析考试要点12

盈亏平衡分析(量本利分析)

(一)基本的损益方程式

利润=销售收入-总成本-销售税金及附加

假设产量等于销售量,并且项目的销售收入与总成本均是产量的线性函数,则式中:

销售收入=单位售价×销量

总成本=变动成本+固定成本=单位变动成本×产量+固定成本

销售税金及附加=销售收入 ×销售税金及附加费率

量本利方程式,这是我们最重要的公式,实际算得的平衡点,就是利润等于0,即:收入等于支出的点。它含有相互联系的6个变量,给定其中5个,便可求出另一个变量的值。

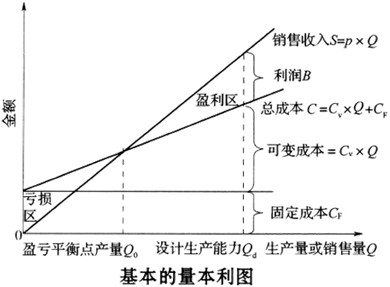

将产销量、成本、利润的关系反映在直角坐标系中,即成为基本的量本利图.

(二)盈亏平衡分析

线性盈亏平衡分析的前提条件:

(1)生产量等于销售量;

(2)生产量变化,单位可变成本不变,从而使总生产成本成为生产量的线性函数;

(3)生产量变化,销售单价不变,从而使销售收入成为销售量的线性函数;

(4)只生产单一产品;或者生产多种产品,但可以换算为单一产品计算。

项目盈亏平衡点(BEP)的表达形式有多种。可以用实物产销量、单位产品售价、单位产品的可变成本以及年固定总成本的绝对量表示,也可以用某些相对值表示,例如,生产能力利用率。其中,以产量和生产能力利用率表示的盈亏平衡点应用最为广泛。

1.用产销量表示的盈亏平衡点BEP(Q)

BEP(Q)=年固定总成本/(单位产品销售价格-单位产品可变成本–单位产品销售税金及附加-单位产品增值税)

2.用生产能力利用率表示的盈亏平衡点BEP(%)

生产能力利用率表示的盈亏平衡点,是指盈亏平衡点产销量占企业正常产销量的比重。所谓正常产销量,是指达到设计生产能力的产销数量,也可以用销售金额来表示。

BEP(%)=(盈亏平衡点销售量/正常产销量)*100%

进行项目评价时,生产能力利用率表示的盈亏平衡点常常根据正常年份的产品产销量、变动成本、固定成本、产品价格和销售税金等数据来计算,即:

BEP(%)=(年固定总成本/年销售收入-年可变成本-年销售税金及附加-年增值税)*100%

换算关系为:

BEP(Q)=BEP(%)×设计生产能力

盈亏平衡点应按项目的正常年份计算,不能按计算期内的平均值计算。

3.用销售额表示的盈亏平衡点BEP(S)

单一产品企业在现代经济中只占少数,大部分企业产销多种产品。多品种企业可以使用销售额来表示盈亏临界点。

BEP(S)=单位产品销售价格*年固定总成本/(单位产品销售价格-单位产品可变成本-单位产品销售税金及附加–单位产品增值税)

此公式既可用于单品种企业,也可用于多品种企业。

4.用销售单价表示的盈亏平衡点BEP(F)

如果按设计生产能力进行生产和销售,BEP还可以由盈亏平衡点价格BEP(p)来 表达,即:

BEP(p)=年固定总成本/设计生产能力+单位产品可变成本+单位产品销售税金及附加 +单位产品增值税

[例 ]某项目设计生产能力为年产50万件产品,根据资料分析,估计单位产品 价格为100元,单位产品可变成本为80元,固定成本为300 万元,试用产销量、生产能 力利用率、销售额、单位产品价格分别表示项目的盈亏平衡点。已知该产品销售税金及附 加的合并税率为5%。

解:

(1)计算BEP(Q), 计算得:

BEP(Q)=300*10000/(100-80-100*5%)= 200000(件)

(2)计算BEP(%), 计算得:

BEP(%)=300/[(100-80-100*5%)*50]*100%=40%

(3)计算BEP(S),由 计算得:

BEP(s)=100*300/(100-80-100*5%)=2000(万元)

(4)计算BEP(p),由 计算得:

BEP(P)=300/50+80+BEP(p)*5%=86+BEP(p)

BEP(p)=86/1-5%=90.53(元)

盈亏平衡点反映了项目对市场变化的适应能力和抗风险能力。从图中可以看出,盈亏平衡点越低,达到此点的盈亏平衡产量和收益或成本也就越少,项目投产后的盈利的可能性越大,适应市场变化的能力越强,抗风险能力也越强。

敏感性分析

(一)敏感性分析的步骤

单因素敏感性分析一般按以下步骤进行:

1.确定分析指标

考题会明确

2.选择需要分析的不确定性因素

选择一些主要的影响因素进行敏感性分析。考题一般会给定。

3.分析每个不确定性因素的波动程度及其对分析指标可能带来的增减变化情况

因素的变化可以按照一定的变化幅度(如±5%、±10%、±20%等,考题会给定)改变其数值。

其次,计算不确定性因素每次变动对经济评价指标的影响。

对每一因素的每一变动,均重复以上计算,然后将因素变动及相应指标变动结果用单因素敏感性分析表或单因素敏感性分析图的形式表示出来,以便于测定敏感因素。

4.确定敏感性因素

有些因 素可能仅发生较小幅度的变化就能引起经济评价指标发生大的变动,称为敏感性因素,而另一些因素即使发生了较大幅度的变化,对经济评价指标的影响也不是太大,称为非敏感性因素。敏感性分析的目的在于寻求敏感因素,可以通过计算敏感度系数和临界点来确定。

(1)敏感度系数。敏感度系数又称灵敏度,表示项目评价指标对不确定因素的敏感程度。利用敏感度系数来确定敏感性因素的方法是一种相对测定的方法。即设定要分析的因 素均从确定性经济分析中所采用的数值开始变动,且各因素每次变动的幅度(增或减的百 分数)相同,比较在同一变动幅度下各因素的变动对经济评价指标的影响,据此判断方案

经济评价指标对各因素变动的敏感程度。计算公式为:

式中 ——第j个指标对第i个不确定性因素的敏感度系数;

△Fi——第i个不确定性因素的变化幅度(%);

△Yj——第j个指标受变量因素变化影响的差额幅度(变化率);

Yj——第j个指标受变量因素变化影响后所达到的指标值;

Yj0——第j个指标未受变量因素变化影响时的指标值。

根据不同因素相对变化对经济评价指标影响的大小,可以得到各个因素的敏感性程度排序,据此可以找出哪些因素是最敏感的因素。

(2)临界点。临界点是指项目允许不确定因素向不利方向变化的极限值。超过极限, 项目的效益指标将不可行。该临界点表明方案经济效果评价指标达到最低要求所允许的最 大变化幅度。把临界点与未来实际可能发生的变化幅度相比较,就可大致分析该项目的风险情况。利用临界点来确定敏感性因素的方法是一种绝对测定法。

从图示可知,其中每一条斜线的斜率反映经济评价指标对该不确定因素的敏感程度,斜率越大敏感度越高。一张图可以同时反映多个因素的敏感性分析结果。每条斜线与横轴的相交点所对应的不确定因素变化率即为该因素的临界点。

在实践中,可以将确定敏感因素的两种方法结合起来使用。首先,设定有关经济评价 指标为其临界值,如令净现值等于零、内部收益率等于基准折现率;然后,分析因素的最大允许变动幅度,并与其可能出现的最大变动幅度相比较。如果某因素可能出现的变动幅 度超过最大允许变动幅度,则表明该因素是方案的敏感因素。

5.方案选择

如果进行敏感性分析的目的是对不同的投资项目(或某一项目的不同方案)进行选择,一般应选择敏感程度小、承受风险能力强、可靠性高的项目或方案。

造价工程师相关推荐

- 2012年造价师考试案例分析复习资料19

- 2013年造价工程师考试案例分析应试笔记13

- 2013年造价工程师考试案例分析应试笔记14

- 2013年造价工程师考试案例分析应试笔记15

- 2013年造价工程师考试案例分析应试笔记16

- 2013年造价工程师考试案例分析应试笔记17

- 2013年造价工程师考试案例分析应试笔记18

- 2013年造价工程师考试案例分析应试笔记19

- 2013年造价工程师考试案例分析应试笔记20

- 2013年造价工程师考试案例分析应试笔记21

- 2013年造价工程师考试案例分析应试笔记22

- 2013年造价工程师考试案例分析应试笔记23

- 2013年造价工程师考试案例分析应试笔记24

- 2013年造价工程师考试案例分析应试笔记25

- 2013年造价工程师考试案例分析应试笔记26

- 2009年造价考试案例分析内容注意点1