2012年造价师《案例分析》考点解析(12)

盈亏平衡分析(量本利分析)

(一)基本的损益方程式

利润=销售收入-总成本-销售税金及附加

假设产量等于销售量,并且项目的销售收入与总成本均是产量的线性函数,则式中:

销售收入=单位售价×销量

总成本=变动成本+固定成本=单位变动成本×产量+固定成本

销售税金及附加=销售收入 ×销售税金及附加费率

量本利方程式,这是我们最重要的公式,实际算得的平衡点,就是利润等于0,即:收入等于支出的点。它含有相互联系的6个变量,给定其中5个,便可求出另一个变量的值。

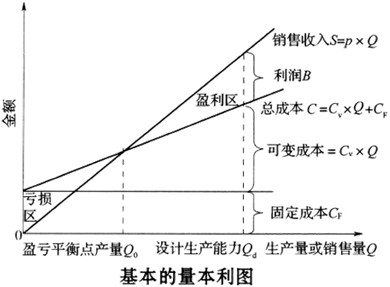

将产销量、成本、利润的关系反映在直角坐标系中,即成为基本的量本利图.

(二)盈亏平衡分析

线性盈亏平衡分析的前提条件:

(1)生产量等于销售量;

(2)生产量变化,单位可变成本不变,从而使总生产成本成为生产量的线性函数;

(3)生产量变化,销售单价不变,从而使销售收入成为销售量的线性函数;

(4)只生产单一产品;或者生产多种产品,但可以换算为单一产品计算。

项目盈亏平衡点(BEP)的表达形式有多种。可以用实物产销量、单位产品售价、单位产品的可变成本以及年固定总成本的绝对量表示,也可以用某些相对值表示,例如,生产能力利用率。其中,以产量和生产能力利用率表示的盈亏平衡点应用最为广泛。

1.用产销量表示的盈亏平衡点BEP(Q)

BEP(Q)=年固定总成本/(单位产品销售价格-单位产品可变成本–单位产品销售税金及附加-单位产品增值税)

2.用生产能力利用率表示的盈亏平衡点BEP(%)

生产能力利用率表示的盈亏平衡点,是指盈亏平衡点产销量占企业正常产销量的比重。所谓正常产销量,是指达到设计生产能力的产销数量,也可以用销售金额来表示。

BEP(%)=(盈亏平衡点销售量/正常产销量)*100%

进行项目评价时,生产能力利用率表示的盈亏平衡点常常根据正常年份的产品产销量、变动成本、固定成本、产品价格和销售税金等数据来计算,即:

BEP(%)=(年固定总成本/年销售收入-年可变成本-年销售税金及附加-年增值税)*100%

换算关系为:

BEP(Q)=BEP(%)×设计生产能力

盈亏平衡点应按项目的正常年份计算,不能按计算期内的平均值计算。

3.用销售额表示的盈亏平衡点BEP(S)

单一产品企业在现代经济中只占少数,大部分企业产销多种产品。多品种企业可以使用销售额来表示盈亏临界点。

BEP(S)=单位产品销售价格*年固定总成本/(单位产品销售价格-单位产品可变成本-单位产品销售税金及附加–单位产品增值税)

此公式既可用于单品种企业,也可用于多品种企业。

4.用销售单价表示的盈亏平衡点BEP(F)

如果按设计生产能力进行生产和销售,BEP还可以由盈亏平衡点价格BEP(p)来 表达,即:

BEP(p)=年固定总成本/设计生产能力+单位产品可变成本+单位产品销售税金及附加 +单位产品增值税

[例 ]某项目设计生产能力为年产50万件产品,根据资料分析,估计单位产品 价格为100元,单位产品可变成本为80元,固定成本为300 万元,试用产销量、生产能 力利用率、销售额、单位产品价格分别表示项目的盈亏平衡点。已知该产品销售税金及附 加的合并税率为5%。

解:

(1)计算BEP(Q), 计算得:

BEP(Q)=300*10000/(100-80-100*5%)= 200000(件)

(2)计算BEP(%), 计算得:

BEP(%)=300/[(100-80-100*5%)*50]*100%=40%

(3)计算BEP(S),由 计算得:

BEP(s)=100*300/(100-80-100*5%)=2000(万元)

(4)计算BEP(p),由 计算得:

BEP(P)=300/50+80+BEP(p)*5%=86+BEP(p)

BEP(p)=86/1-5%=90.53(元)

盈亏平衡点反映了项目对市场变化的适应能力和抗风险能力。从图中可以看出,盈亏平衡点越低,达到此点的盈亏平衡产量和收益或成本也就越少,项目投产后的盈利的可能性越大,适应市场变化的能力越强,抗风险能力也越强。

造价工程师相关推荐

- 2012年造价师考试案例分析复习资料19

- 2013年造价工程师考试案例分析应试笔记13

- 2013年造价工程师考试案例分析应试笔记14

- 2013年造价工程师考试案例分析应试笔记15

- 2013年造价工程师考试案例分析应试笔记16

- 2013年造价工程师考试案例分析应试笔记17

- 2013年造价工程师考试案例分析应试笔记18

- 2013年造价工程师考试案例分析应试笔记19

- 2013年造价工程师考试案例分析应试笔记20

- 2013年造价工程师考试案例分析应试笔记21

- 2013年造价工程师考试案例分析应试笔记22

- 2013年造价工程师考试案例分析应试笔记23

- 2013年造价工程师考试案例分析应试笔记24

- 2013年造价工程师考试案例分析应试笔记25

- 2013年造价工程师考试案例分析应试笔记26

- 2009年造价考试案例分析内容注意点1